Kalkammonsalpeter (KAS)

Kalkammonsalpeter (KAS)

|

dt

|

|

|

|

|

|

0.0

|

|

Diammonphosphat 18/46 (DAP)

|

dt

|

|

|

|

|

|

0.0

|

|

Triple-Superphosphat (TSP)

|

dt

|

|

|

|

|

|

0.0

|

Kornkali (40%)

Nährstoffgehalte und Anrechnungsfaktoren

|

dt

|

|

|

|

|

|

0.0

|

Ammonsulfatsalpeter (ASS)

Nährstoffgehalte und Anrechnungsfaktoren

|

dt

|

|

|

|

|

|

0.0

|

Harnstoff gekörnt

Nährstoffgehalte und Anrechnungsfaktoren

|

dt

|

|

|

|

|

|

0.0

|

Ammonnitrat-Harnstoff-Lösung (AHL)

Nährstoffgehalte und Anrechnungsfaktoren

|

dt

|

|

|

|

|

|

0.0

|

NPK 15/15/15

Nährstoffgehalte und Anrechnungsfaktoren

|

dt

|

|

|

|

|

|

0.0

|

|

Milchviehgülle (Acker)

|

m3

|

|

|

|

|

|

0.0

|

|

Milchviehgülle (Grünland)

|

m3

|

|

|

|

|

|

0.0

|

|

Mastbullengülle

|

m3

|

|

|

|

|

|

0.0

|

|

Mastschweinegülle

|

m3

|

|

|

|

|

|

0.0

|

|

Zuchtsauengülle

|

m3

|

|

|

|

|

|

0.0

|

|

Jauche Rind

|

m3

|

|

|

|

|

|

0.0

|

|

Jauche Schwein

|

m3

|

|

|

|

|

|

0.0

|

Biogasgärrest

Vorbelegung: 7.5 % TM

Anrechenbare gasförmige N-Verluste sind berücksichtigt.

Die Nährstoffgehalte von Gärresten schwanken in der Praxis stark.

Für betriebsindividuelle Kalkulationen sollten die tatsächlichen Nährstoffgehalte des Gärrestes verwendet werden.

Quelle: Leitfaden für die Düngung von Acker- und Grünland ("gelbes Heft")

|

m3

|

|

|

|

|

|

0.0

|

Nährstoffgehalte und Anrechnungsfaktoren

|

m3

|

|

|

|

|

|

0.0

|

|

Rindermist

|

t

|

|

|

|

|

|

0.0

|

|

Schweinemist

|

t

|

|

|

|

|

|

0.0

|

|

Putenmist

|

t

|

|

|

|

|

|

0.0

|

|

Schafmist

|

t

|

|

|

|

|

|

0.0

|

Nährstoffgehalte und Anrechnungsfaktoren

|

t

|

|

|

|

|

|

0.0

|

|

Weidegülle Rind

|

m3

|

|

|

|

|

|

0.0

|

|

Weidegülle Koppelschaf (Einheit: Mutterschaf u. Jahr)

|

MS u. Jahr

|

|

|

|

|

|

0.0

|

Weidegülle Hüteschaf (Einheit: Mutterschaf u. Jahr)

Vorbelegung: Nährstoffausscheidungen Mutterschaf mit anteilig Lämmer, Bock und Jungschaf; 215 Weidetage; 45% N-Verluste auf der Weide sind berücksichtigt Annahme: 60 % der Ausscheidungen im Pferch und auf Triebwegen -> nur 40 % der sonst üblichen Werte werden angesetzt

Quelle: Leitfaden für die Düngung von Acker- und Grünland ("gelbes Heft")

|

MS u. Jahr

|

|

|

|

|

|

0.0

|

| Nährstoffbedarf gesamt nach Nährstoffabfuhr |

233

|

84

|

310

|

|

|

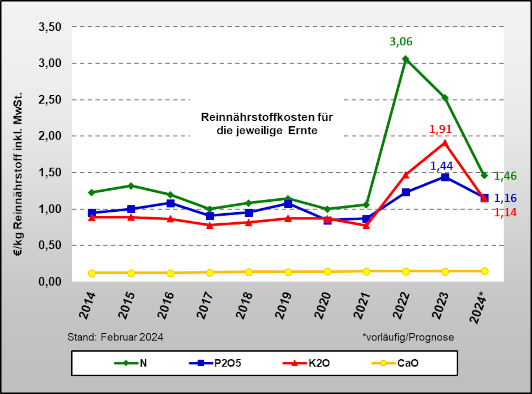

Zur Berechnung verwendete Reinnährstoffkosten

(inkl. 19.0 % MwSt.)

:

N:

2.22

€/kg, P2O5:

1.18

€/kg, K2O:

1.38

€/kg

(Grafik "Reinnährstoffkosten"

)

Die Reinnährstoffkosten sind auf Grundlage des in

Bayern verbrauchten Mineraldüngersortiments errechnet.

Entwicklung der Reinnährstoffkosten in Bayern

Quelle: Handelsinformationen (Preise) und Stat. Bundesamt (Sortiment)

|